在ESG背景下新能源汽车制造业上市公司环境信息披露常见问题及应对(上)

2023-09-04 09:34:00 作者:赖金明

引言:

环境信息依法披露是重要的企业环境管理制度,是生态文明制度体系的基础性内容。在碳达峰、碳中和的背景下,在ESG不断成为各行各业关注的热点,上市公司作为商业活动主要主体,对信息披露也是非常重视。新能源汽车制造业作为碳达峰、碳中和具有重要影响的行业,其相应上市公司自然非常注重企业在环境、社会和治理(下称ESG)方面的表现。

本文将以获得ESG评级的7家新能源汽车制造上市企业(包括下属新能源汽车制造的分子公司)(下称“7家上市车企”)为研究对象,试图对新能源汽车制造业上市公司在ESG背景下的环境信息披露进行分析,梳理环境信息披露中存在的常见问题及潜在风险,并尝试提出规范化披露环境信息的几点浅见,供相关企业参考。

一、新能源汽车制造上市公司在环境信息相关报告发布情况及环境信息披露重点有哪些?

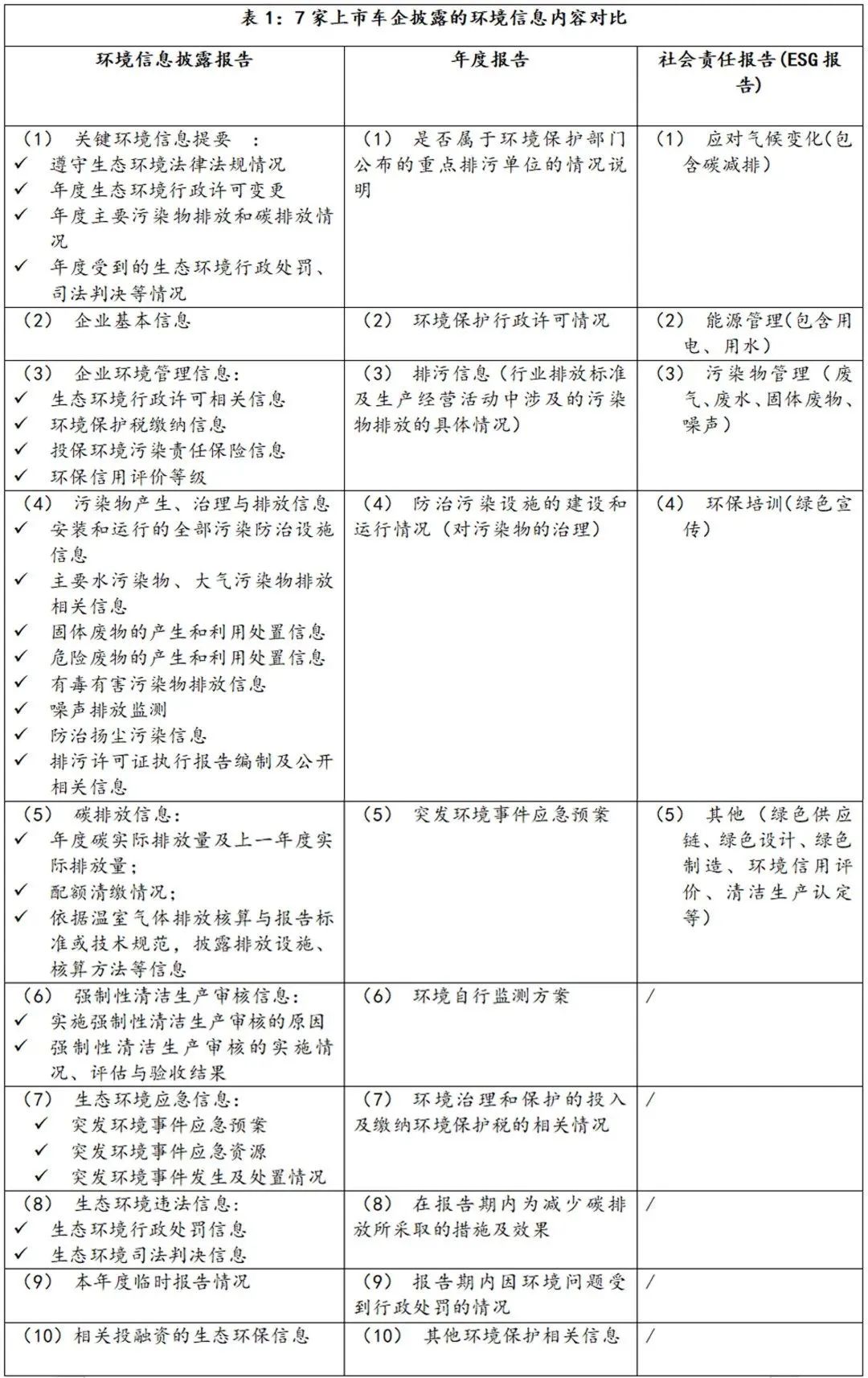

目前,新能源汽车制造行业的上市公司通常发布环境信息的报告主要有三类,一类是环境信息依法披露报告,这类主要是被当地生态环境主管部门列入环境信息依法披露企业名录的上市企业;二是,年度报告;三是,社会责任报告或者环境、社会与管治报告(ESG报告)(一般在香港交易所上市的上市车企)。7家上市车企发布的三类报告中,既有部分共同的内容,但是差别还是比较大。其中,共同的主要体现在污染物产生、治理与排放信息及碳排放信息两块。另外,环境信息是披露的环境信息中最细致的,且有相应的附件作为证明,比如排污许可证、环评批复、危险废物转移联单等。年度报告次之,社会责任报告最后。

1. 年度报告披露的环境信息有哪些主要内容及特点

按照证监会及相关上市规则要求,上市公司需要在年度报告专门披露环境信息,7家上市车企均是按照相关规定和要求,即在年度报告中披露被列为重点排污单位的上市公司及其下属子公司相关污染环境信息,披露的内容也涉及十个部分。这些披露的内容,除了自行监测方案外,其他九个部分也基本与环境信息依法披露报告内容相同。具体见表1。

另,除了披露前述内容外,个别上市车企还会披露重点排污单位之外的公司环保情况说明,有利于保护生态、防治污染、履行环境责任的相关信息,包括环境保护税缴纳、环境信用评价、绿色供应链、环境管理体系认证、绿色产品、重污染天气绩效评级等信息。

但是,7家上市车企年度报告并非完全按照分子公司主体进行披露十个方面的环境信息内容。在排污信息方面,有6家公司,即比亚迪、长城汽车、上汽集团、宇通客车、长安汽车、江铃汽车,是按照分子公司进行披露;在突发环境事件应急预案部分,则仅有长安汽车1家。其他部分,7家上市公司没有按照分子公司分别说明,而是采用概括方式。

2. 社会责任报告披露的环境信息有哪些主要内容及特点

7家上市车企均发布单独的社会责任报告(其中1家是发布的名称为环境、社会与管治报告,又称ESG报告),披露的内容主要包括五个方面,污染物管理、气候变化、能源管理、环保培训及其他,具体见表1。

但是7家企业社会责任报告的体例框架基本各不相同,且也不是按照各自分子公司分别进行披露。内容详细程度方面,相较于年度报告、环境信息依法披露报告,社会责任报告披露的环境信息内容相对比较笼统,侧重宣传性。这可能与在年度报告中社会责任本来就是与环境责任放在一起对外披露有关,所以在社会责任报告中环境信息篇幅不会太多、太细。另外,深交所和上交所实际有要求在社会责任报告中说明环境违法行为的信息。此外,在梳理分析7家上市车企社会责任报告中发现,车企社会责任报告均未明确对是否有环境违法行为作出说明。

3. 环境信息依法披露报告主要披露哪些内容

2023年是企业编制并发布年度环境信息依法披露报告的元年。从公开渠道检索的信息来看,从7家上市车企2022年度环境信息依法披露报告的内容均是《企业环境信息依法披露管理办法》(下称《管理办法》)、《企业环境信息依法披露格式准则》(下称《格式准则》)规定需要进行披露的,主要涵盖十个部分内容,具体见表1。

从披露的环境信息精细程度来看,7家上市车企的环境信息依法披露报告粗细程度均不一致,这可能与各省区市环境信息披露系统的具体设置栏目粗细不一有关。

其中,均有披露表1中的(1)-(4),(6)-(9)等八个部分环境信息内容,而在(5)(碳排放信息)、(10)(关于投融资的生态环保信息)这两部分,则大部分车企暂未披露。

在碳排放信息方面,7家上市车企中仅有3家作了披露,而其中2家虽然未被列入碳排放配额管理重点排放单位,但均自愿公开,且有1家自愿公开的信息是按照按照《格式准则》公开碳排放相关信息,反倒是负有强制披露相关信息的1家上市车企,却仅公开了上一年度碳减排量外,未披露本年度实际排放量、排放设施等信息。

在投融资的生态环保信息方面,仅有1家上市车企作了披露,即该车企通过发债形式,将募集资金扣除相关发行费用后用于置换前期公司对阿维塔科技(重庆)有限公司出资的相关款项,其他6家暂无相关投融资信息。

在生态环境违法行为、生态环境应急信息,7家车企也均表示未出现相关违法行为及发生突发环境事件,从这点来看,环境合规表现良好。

表1:7家上市车企披露的环境信息内容对比

二、新能源汽车制造上市公司环境信息披露存在哪些问题及其潜在法律风险有哪些?

根据前文表1可知,年度报告披露的环境信息与环境信息依法披露报告披露的内容有较高重合,因此,存在的问题基本与环境信息依法披露报告存在的问题类似。而社会责任报告中则与前两个报告较少重叠,且内容侧重宣传性,社会责任报告在环境信息披露中的问题暂未在下文作重点介绍。

1. 环境信息依法披露报告目前可能存在的突出问题

通过梳理对比发现,在环境信息依法披露报告领域问题较多且集中的,初步概括总结主要有以下八个方面:

(1)环境信息披露覆盖的主体范围不全面问题。即,上市公司在环境信息披露中,遗漏部分下属分子公司相关环境信息。

(2)披露的信息与企业实际情况不相符,包括主要污染物实际排放种类、排放量、排放口数量、超标排放情况、超量排放情况不符合排污许可证执行报告、排污许可证副本记载的情况,具体包括以下几种情形:

◆ 未如实披露超量排放行为。比如其中一家车企2022年排污许可执行报告记载的主要大气污染物(NOx)的实际排放量,超过排污许可证记载的许可排放量,但是环境信息披露报告中未对此问题进行披露或者未对超量排放作出说明或解释。

◆ 未如实披露超标行为。比如,一上市车企新能源客车分公司2022年度排污许可证执行报告记载废水、废气均出现多次超标异常情况,并在“备注”一栏说明了具体原因,但是环境信息依法披露报告显示均达标,超标次数为0。

◆ 未披露污染防治设施运行异常情况。比如,一上市车企新能源客车分公司排污许可证执行报告记载2022年7月3日DA020排放口排放的挥发性有机物超标,超标原因是“VOCs在线监测设备可能受管道残留物影响短时超标”;2022年11月4日DA019排放口排放的非甲烷总烃小时浓度超标,超标原因是“中涂工序极低负荷生产,配套VOCs治理设备运行负荷由高向低切换期间,设备运行状态变化造成短暂数据波动”,但是报告中未披露该VOCs治理设施异常情况。

◆ 未如实披露环境违法信息。比如一上市车企下属分公司在中央生态环境保护督察期间被投诉举报,经所在地生态环境部门查处,认定下属分公司“未按照要求更换挥发性有机物废气设施的活性炭的违法行为”,泰州市高港生态环境局于2022年4月15日立案调查(立案号202216),于2022年4月20日下发《行政处罚事先告知书》(泰环罚告字〔2022〕5-17号),拟处罚金额3.8万元。”但是,上市公司环境信息依法披露报告中“本年度受到的生态环境行政处罚、司法判决等情况”即未对前述环保督察的问题及处理结果进行披露。

◆ 披露的主要污染物排放量与排污许可证执行报告记载不一致。比如,一上市车企年度报告披露主要水污染物(比如总磷、COD、氨氮)实际排放量,超过2022年度排污许可证执行报告记载的实际排放量(注:均未超过排污许可证许可的排放量);另外一家上市车企,披露的部分主要水污染物(总镍)实际排放量却小于年度排污许可证执行报告记载的实际排放量。

◆ 未如实披露排污许可证执行年度报告情况。比如,一上市车企报告中披露实际公布了1次年度执行报告,但经查询,在全国排污许可证管理信息平台未显示该公司编制并公开了2022年度排污许可证执行报告。

◆ 披露水污染物的许可排放浓度与排污许可证记载不一致。比如,一上市车企排污许可证记载DW001、DW002的COD许可排放浓度分别为456mgL、464mg/L,氨氮为28.1mg/L 、31.7 mg/L(注:排污许可证记载均为与污水处理厂签订的协议约定排放浓度),但是报告中披露DW001、DW002的COD许可排放浓度均为500 mg/L,氨氮许可排放浓度为45 mg/L,比排污许可证记载的浓度限值更宽。

(3)环境信息披露内容不全面或未按规定披露,具体包括以下几种情形:

◆ 未披露污染防治措施信息,包括无组织大气污染物防治措施、噪声污染防治措施及土壤污染防治措施的信息。比如,一上市车企排污许可证记载无组织排放环节(如MF0316、MF1129、MF1119、MF0311、MF0047、MF0314、MF1121、MF0310、MF0291等)产生的颗粒物对应的主要污染防治措施均为移动式焊烟净化器,但是报告中未披露无组织排放的颗粒物相关污染防治措施等信息;一上市车企报告中披露被列入当地土壤污染重点监管单位,根据法律规定应采取相应的污染防治措施,但是报告中未披露土壤污染防治措施信息。

◆ 未披露全部的污染物排放口信息。比如,一上市车企下属大连公司排污许可证记载11个有组织排放口和1个污水排放口(DW001),并记载了废气、废水主要污染物许可排放量,但是信息披露报告中却未披露废气、废水排放口数量、实际排放量及实际排放浓度等信息。

◆ 未披露一般工业固体废物或危险废物贮存设施等信息。比如一家上市车企排污许可记载有一个危险废物暂存间(TS001),但是报告中未披露危险废物贮存设施相关信息。

◆ 未披露一般工业固体废物处置第三方的资格和技术能力。比如,一上市公司报告披露将一般固体废物交由第三方处置,但是披露的第三方资质信息是统一社会信用代码,未披露具体的处置能力或资质。

◆ 遗漏部分污染物实际排放量。比如,一上市车企下属泰州分公司2022年排污许可证执行报告记载了10种水污染物实际排放量,而报告中仅披露7种,少了3种(石油类、磷酸盐、阴离子表面活性剂)的排放量;年度执行报告记载4种主要大气污染物排放量情况,但报告仅披露了3种大气污染物实际排放量,比排污许可证执行报告记载的少了1种(VOCs)。

◆ 被列入碳排放配额管理重点排放单位,但未公开配额清缴完成情况、排放设施、核算方法等信息。一上市公司披露其属于当地碳排放配额管理的温室气体排放单位,但仅公布了2021年度碳排放量数据,未按《格式准则》规定公布配额清缴完成情况、排放设施、核算方法等信息。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。