政策解读:国资委发布《国有企业参股管理暂行办法》

2023-09-22 16:59:00 作者:刘振茹、周雪丽

国务院国有资产监督管理委员会于2023年6月23日公布《国有企业参股管理暂行办法》(以下简称《暂行办法》),《暂行办法》自公布之日起实施,《关于中央企业加强参股管理有关事项的通知》(国资发改革规〔2019〕126号)同时废止。《暂行办法》共分为6章内容,包括总则、参股投资管理、参股股权经营管理、参股股权退出管理、监督问责、附则。以下为《暂行办法》与《关于中央企业加强参股管理有关事项的通知》的重大内容对比及《暂行办法》的解读上篇。

一、修改对比

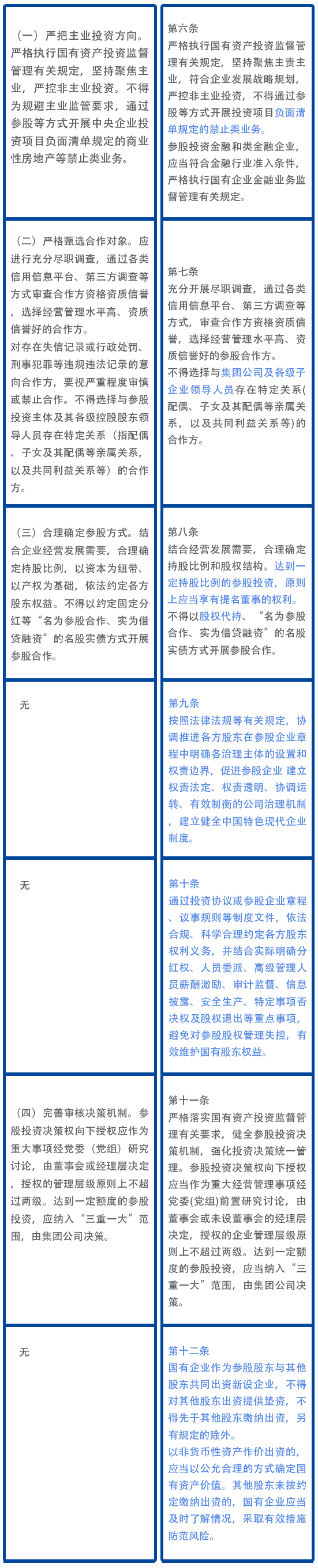

(一)投资管理类

(二)经营管理类

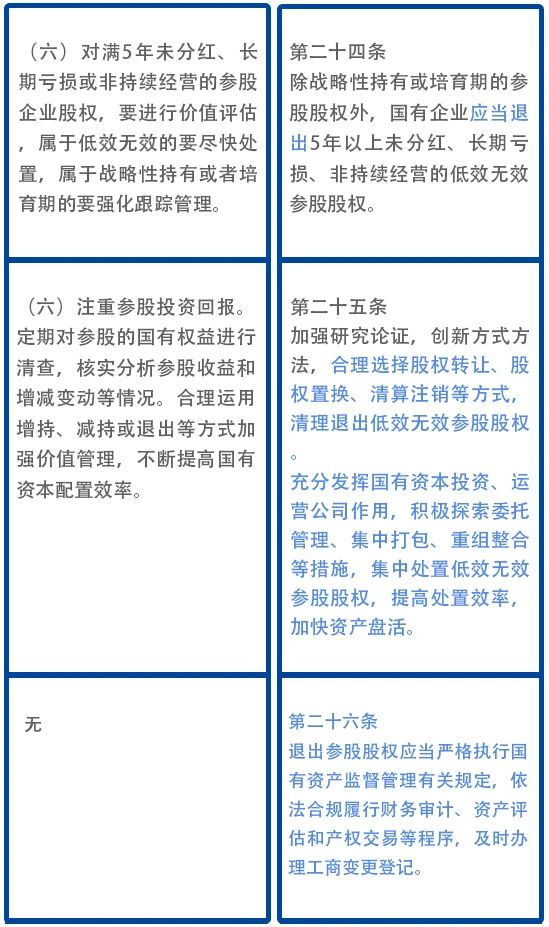

(三)退出管理类

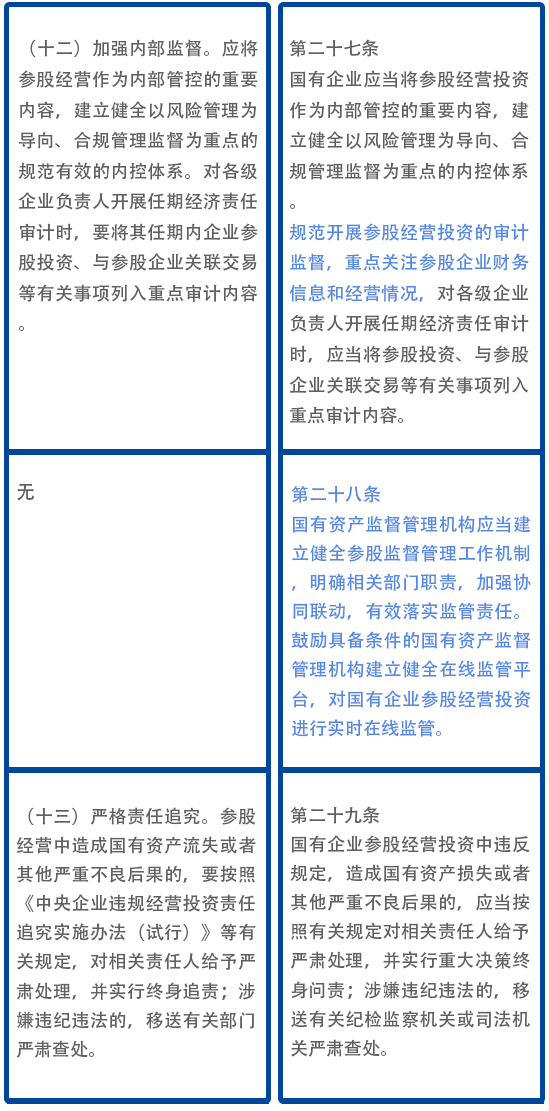

(四)监管类

二、解读(上)

(一)《暂行办法》首次在国资监管领域,就国有企业和国有参股企业的概念作出了明确的规定。

国有企业是国资监管的主要对象。在企业作为交易标的或交易主体,判断是否需要适用国有企业管理规定或国有资产交易规则时,就必须准确界定其是否属于国有企业。在国企深化改革过程中,国有资本以参股方式对外投资的情况日渐增多,对于国有参股企业是否属于国有企业,关系到国家对国有参股企业的管理。在国有企业体系相对复杂的管理规范下,对“国有企业”的定义厘清和主体性质判断,是后续规则适用的首要前提。

但经笔者检索,目前我国法律层面关于国有企业的认定是纷繁复杂的,在认定国有参股企业是否属于国有企业上,国家统计局和财政部是截然相反的态度,国家统计局认为国有参股企业属于广义的国有企业,而财政部认为国有企业不包括国有参股公司。具体说来,国家统计局“国统函〔2003〕44号”文《国家统计局关于对国有公司企业认定意见的函》规定:“广义的国有企业是指具有国家资本金的企业,可分为三个层次:1、纯国有企业。包括国有独资企业、国有独资公司和国有联营企业三种形式,企业的资本金全部为国家所有。2、国有控股企业。根据国家统计局《关于统计上国有经济控股情况的分类办法》的规定,国有控股包括国有绝对控股和国有相对控股两种形式。国有绝对控股企业是指在企业的全部资本中,国家资本(股本)所占比例大于50%的企业。国有相对控股企业(含协议控制)是指在企业的全部资本中,国家资本(股本)所占的比例虽未大于50%,但相对大于企业中的其他经济成分所占比例的企业(相对控股);或者虽不大于其他经济成分,但根据协议规定,由国家拥有实际控制权的企业(协议控制)。3、国有参股企业。是指具有部分国家资本金,但国家不控股的企业。国有与其他所有制的联营企业,按照上述原则分别划归第2、3层次中。财政部“财资〔2017〕24号”文《国有企业境外投资财务管理办法》第二条规定:“本办法所称国有企业,是指国务院和地方人民政府分别代表国家履行出资人职责的国有独资企业、国有独资公司以及国有资本控股公司,包括中央和地方国有资产监督管理机构和其他部门所监管的企业本级及其逐级投资形成的企业。国有企业合营的企业以及国有资本参股公司可以参照执行本办法。”

根据国家统计局、国家市场监督管理总局于2023年1月31日发布的《关于市场主体统计分类的划分规定》(国统字〔2023〕14号),直接使用“全民所有制企业(国有企业)”的表述形式,将“国有企业”等同于“全民所有制企业”。在国资监管领域,《中华人民共和国企业国有资产法》使用的是“国家出资企业”的概念,国务院国有资产监督管理委员会,财政部联合颁布的“国资委、财政部令第32号”《企业国有资产交易监督管理办法》第四条使用的是“国有及国有控股企业、国有实际控制企业”的概念。

直到《暂行办法》出台,在国资监管领域,才正式对“国有企业”进行定义。《暂行办法》第二条规定:“本办法所称国有企业,是指各级国有资产监督管理机构履行出资人职责的企业及其子企业,参股是指国有企业在所投资企业持股比例不超过50%且不具有实际控制力的股权投资。”想要将国有企业的范围落实到位,需要进一步厘清国有资产监督管理机构履行出资人职责的企业以及其子企业的范围。

首先,什么是“国有资产监督管理机构履行出资人职责的企业”?根据国务院发布的《企业国有资产监督管理暂行条例》(2019修订),国务院,省、自治区、直辖市人民政府,设区的市、自治州级人民政府,分别设立国有资产监督管理机构。国有资产监督管理机构根据授权,依法履行出资人职责,依法对企业国有资产进行监督管理。国务院,省、自治区、直辖市人民政府,设区的市、自治州级人民政府履行出资人职责的企业,以下统称所出资企业。根据以上规定,中央及地方各级国资委代表国家和地方政府所出资的企业,即《暂行办法》所称的“国有资产监督管理机构履行出资人职责的企业”,排除了国家财政部门、事业单位等非国资委出资的国有企业的适用。另,根据《企业国有资产监督管理暂行条例》,国务院履行出资人职责的企业,由国务院确定、公布。地方各级人民政府履行出资人职责的国有及国有控股、国有参股企业,由地方各级人民政府确定、公布,并报上一级国有资产监督管理机构备案。因此,国有资产监督管理机构履行出资人职责的企业应是在国资委网站予以公示的企业。笔者查询国务院国有资产监督管理委员会公示的央企名录,截至目前,中央国资委履行出资人职责的国有企业共有98家。

其次,关于子企业层级,是一级子企业还是包括各级子企业?目前,并无法律法规予以明确。但参考《企业国有资产交易监督管理办法》第四条关于国有企业定义之第(三)款:“本条第(一)、(二)款所列企业对外出资,拥有股权比例超过50%的各级子企业”以及《暂行办法》多处提及“各级子企业”的表述,笔者倾向于认为,《暂行办法》规范的国有企业,应包括国有资产监督管理机构履行出资人职责的企业持股50%或实际控制的各级子企业。

《暂行办法》明确了国有企业及国有参股企业概念,并集中在投资标的选择、投资决策流程、投后经营管理、监督问责对多个条文进行了修改和补充完善,从文件内容上看,国资委对国有参股企业的管理力度和深度进一步强化,同时也体现了国资监管体系的完善及监管的新动向。投资决策、投后管理、退出管理及监管等核心内容解读将在后续文章中继续与大家探讨。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

律师简介