巴西无单放货纠纷之责任认定问题 ——对外贸从业者的提示

2021-05-13 18:01:17 作者:蓝江丰、马申啸、王雅娴

无单放货,是指海上货物运输中,承运人在未收回正本提单的情况下,依提单上记载的收货人或通知人凭副本提单或提单复印件放行货物的行为。原则上,承运人须凭正本提单放货,承运人无单放货且没有免责事由的,需要承担无单放货的法律责任。但是,长期以来,南美洲可以无单放货的说法在业界广为流传。由于南美洲远离我国,加之南美大陆国家的官方语言大多为西语和葡语,这客观上给我国业内人士对于研究南美洲各国究竟是否允许无单放货产生了重重阻碍。但是,从近年来国内各地法院对于巴西纳维根特斯港相关案件的判决,我们至少可以对巴西法律的有关规定及法院裁判思路有了越来越清晰的了解。

一、巴西法律对于无单放货的规定

根据商务部2013年6月6日在其网站上发布的《商务部公平贸易局关于巴西无正本提单提货的新规说明》:

巴西财政部于2013年5月6日起执行1356号令。该法令对2006年10月2日发布的680号法令部分条款做出修改。根据新规,进口货物清关完毕后,进口方可不凭正本提单提货。巴西海关执行的是先清关后提货的程序,之前规定进口方或货代在清关过程中需向海关提供正本提单、正本发票、装箱单等文件。新规出台后,进口方(收货人)或货代需拿正本提单(MB/L),去船公司换取交货单(D/O-DELIVERY ORDER)到本地海关进行清关,清关完毕后凭海关货物放行证明提货,无需再出示正本提单。

据巴西财政部海关管理司解释,本次条款修改的目的是提高货物清关效率,简化进口程序,不影响正常国际贸易的物权交割。但新政在实施过程中银行、出口企业、货代以及船代都面临不同风险。进口商可能在以下未结汇情况下提走货物:1、船东与进口商勾结;2、报关货物被海关外贸系统选择为绿色通道通关。其中,绿色通道通关是指海关外贸系统会根据进口商进口货物的种类、性质、原产地、数量、价格、纳税情况、进口商运营能力等多种因素综合分析,并将货物分配到不同的清关通道按照不同流程进行分类抽检,被分配到绿色通道通关的货物本身及其相关文件免检,自动通关,这意味着进口方即可在货物清关程序中未出示正本提单或未凭正本提单(MB/L)换取交货单而自动通关,并凭清关完毕后的海关货物放行证明提取货物,在最终提货环节无须再出示正本提单。在此过程及环节中,承运人对进口方凭正本提单(MB/L)换取交货单(D/O-DELIVERYORDER)后再到海关进行清关提货这一环节无法进行有效控制。

根据该说明,即便新规实施后,如抵港货物未被海关外贸系统选择为绿色通道通关时,进口方(收货人)或货代仍需拿正本提单(MB/L)去船公司换取交货单(D/O-DELIVERY ORDER)到海关进行清关。此时,如出口方仍持有正本提单,正常情况下清关是无法完成的。因此,绝大多数情况下,巴西法律并不允许承运人无单放货,但是如果报关货物被海关外贸系统选择为绿色通道通关,海关未经审查即直接放行,即出现承运人并未同意或协助放货,涉案货物系由港口当局或海关向提单记明的收货人交付等情形,由于此时的承运人失去了对放货的控制权,按照中国现行法律,承运人可以不承担无单放货的法律责任。也就是说,在巴西现行法律下,只有抵港货物被海关外贸系统选择为绿色通道通关时,承运人才能免除无单放货的法律责任。

二、内地法院判决的司法逻辑

二、内地法院判决的司法逻辑

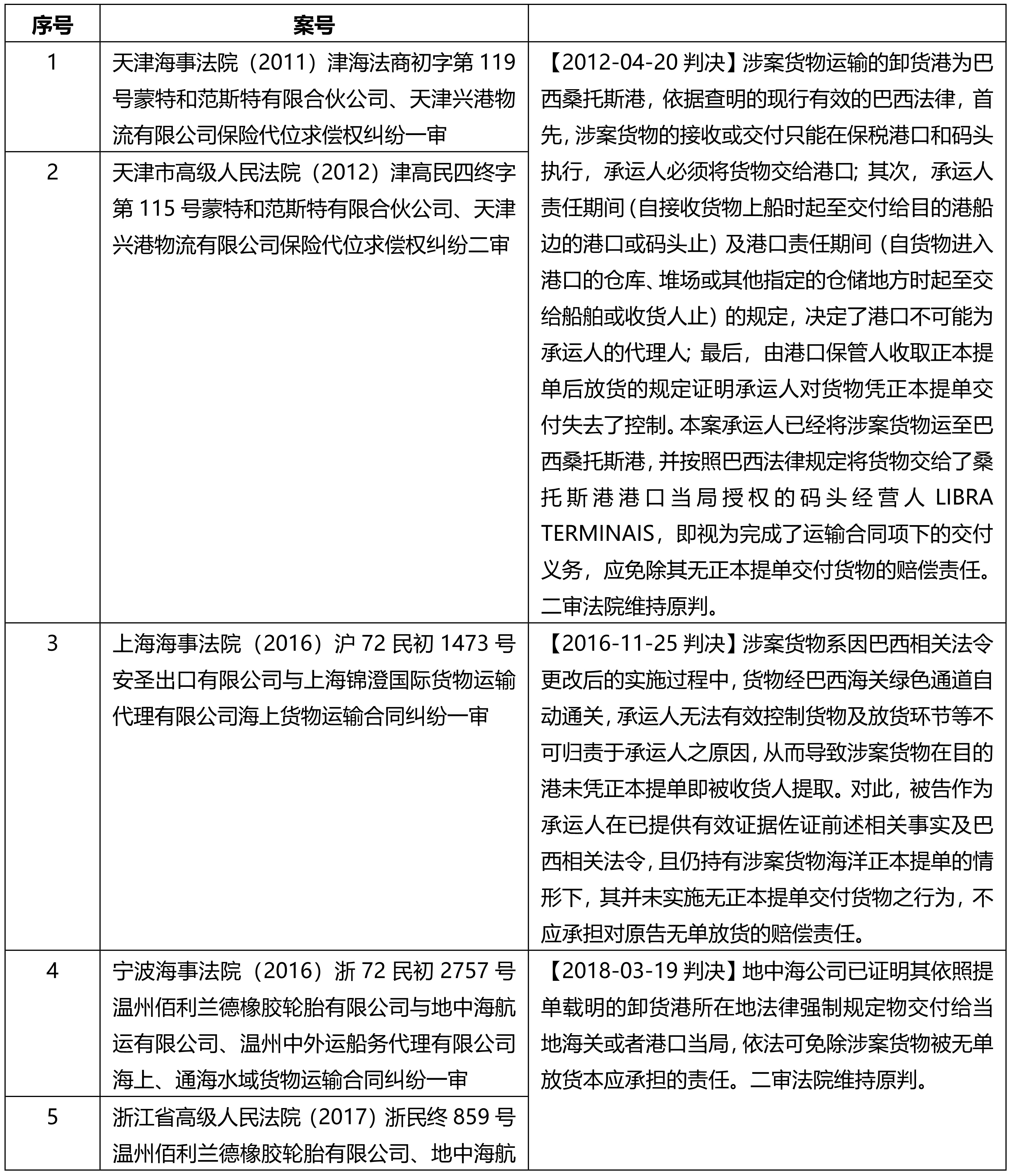

笔者以“巴西”和“无单放货”为关键词,在中国裁判文书网进行了检索,排除争议焦点与无单放货无关的错误命中案件,单纯涉及卸货港在巴西的承运人未凭正本提单放货的案件共计30件,其中法院认定承运人需承担无单放货责任的案件共计22件(见附件一),认定承运人无需承担无单放货责任的案件共计8件(见附件二)。但是这一统计数据背后,不同法院、以至同一法院在不同时期对于同类型案件,都显示出了不同的裁判思路和判决结果。

从目前公开的判决文书中可见,相关案件的判决主要由浙江和上海两地法院作出,但两地法院的审判逻辑上存在明显差异:上海法院的判决思路和结果与巴西上述新规基本保持了一致,但浙江法院的判决思路和结果与巴西上述新规存在一定偏差。

宁波海事法院(2016)浙72民初2757号民事判决书及浙江高院(2017)浙民终859号民事判决书可以称得上是对这个问题具有分水岭意义的判决。该判决从一定意义上来说是首次廓清了巴西放货的流程,即货物卸至码头后由海关移至保税码头,然后凭包括正本提单在内的单据进行报关后放行货物。但是,宁波海事法院对巴西放货流程的查明仅限于此,并认为巴西法律虽然要求清关时应提供正本提单在内的单据,但审核放行和实际交付货物的并不是承运人而是海关当局,托运人亦无证据证明承运人向收货人提供了正本提单或其他同等效力的文件如提货单,进而判决承运人无需承担无单放货的责任。

上海海事法院(2017)沪72民初554号民事判决书及上海市高级人民法院(2018)沪民终451号民事判决书中确认了如下原则:巴西法律虽然要求实际承运人在港口将货物交付至巴西海关监管场所,但承运人并未完全丧失对货物的控制权,巴西法律法规未允许承运人不凭正本提单放货。在查明系无船承运人的目的港代理向实际承运人申请放货后,实际承运人才在巴西海关外贸系统中解锁该货物,并据此判决无船承运人承担无单放货的责任。

由此可见,相较浙江法院,上海法院更深入地查明了海关外贸系统中的货物是否已经解锁这一环节,并依据货物已经解锁而判决无船承运人承担相应的责任。如果上海法院沿用浙江法院的逻辑,那么显然该案可能会驳回托运人的诉讼请求,故从上述两案中可以明显感受到相较于浙江法院,上海法院的裁判思路和判决结果基本已与巴西新规的精神和原则保持一致。

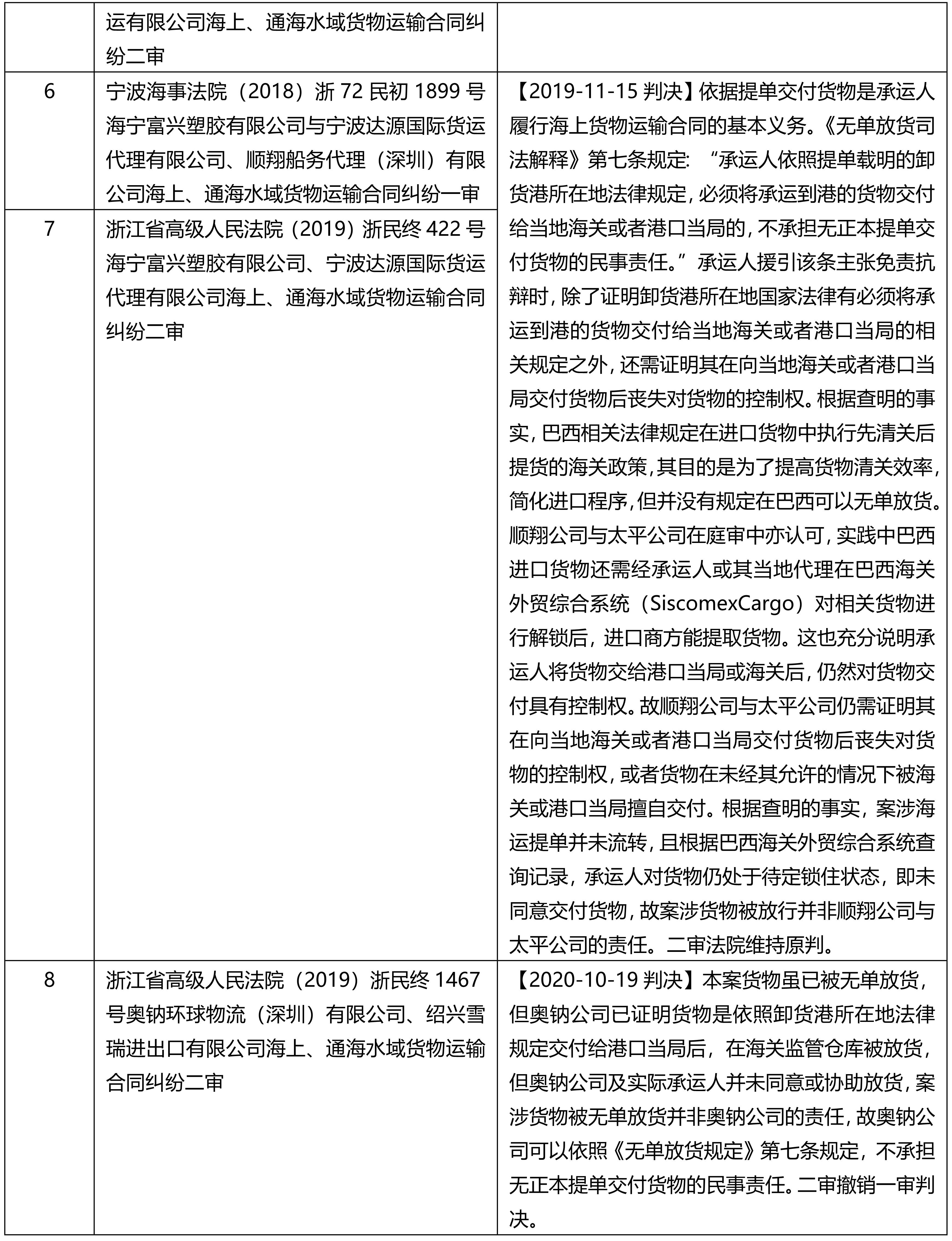

宁波海事法院在(2019)浙72民初417号民事判决书中作出了改变,宁波海事法院认为:“案涉集装箱于2019年2月6日被海关锁定,也被实际承运人锁定,但却在2月8日被提取,表明集装箱是否锁定与收货人能否提货无关,且承运人无过错并不表示其可免除无单放货责任”。但浙江高院在(2019)浙民终1467号判决书中认为:承运人除需要证明卸货港所在地国家法律有必须将承运到港的货物交付给当地海关或者港口当局的相关规定之外,还需证明其在向当地海关或者港口当局交付货物后丧失对货物的控制权。本案中,承运人已通过对货物锁定登记的方式证明其未同意放行货物,故撤销宁波海事法院的判决,改判驳回托运人的诉讼请求。

2019年,在最高法院公布的2019年全国海事审判典型案例中,浙江高院(2019)浙民终422号案被列为第五个案例,浙江高院在该案的逻辑与前述1467号判决书一致。

另外需要一提的是,笔者2018年在广州海事法院代理的类似案件中,广州海事法院一审均支持了托运人的诉讼请求,判决无船承运人承担无单放货的责任。但在二审中,因实际承运人主动参与和解,故该案最终于2020年在广东高院以无船承运人撤回上诉的方式结案,因此也尚未一探广东高院在此问题上的态度。

三、对外贸从业者的提示

在浙江高院的422号案件被列为典型案例公布后,目前尚无其他类似判决公布,故尚不清楚该判决对其他法院的影响程度。但对于在浙江高院辖区的案件,如巴西海关外贸系统中货物处于锁定状态,承运人无需承担责任的结论几乎没有争议。对于从事巴西贸易的从业者来说,鉴于目前国内的司法倾向以及托运人的举证难度,托运人想要将买卖合同纠纷转变为运输合同纠纷的难度越来越大。目前国内出口商大多采用电汇方式收款,且通常采取签订合同后先收一部分预付款,在货物付运后向国外买方交付运输单证的扫描件来收尾款这一模式。基于此,我们从以下几方面提出建议,以使国内出口商尽可能减少风险:

1、从收款方式上来看,除目前常见的首付款+尾款的模式外,争取在货物付运前再收一部分货款,如无法增加一次收款机会的,则可考虑适当提高首付款比例,总之,需要尽可能降低尾款比例。如有条件的,尽量要求通过信用证方式收款。

2、如果自身符合中信保条件的,建议购买信用保险。

3、由于形式发票(“PI”)或者订单(“PO”)常见于国际贸易之中,因此可以考虑在PI或者PO上增加在中国境内仲裁的条款。万一纠纷发生后,能够在中国境内仲裁,无论是从便利性上还是从成本上来说,相较于在国外起诉,对于国内出口商而言都更为有利。

4、在运输单证的选择上,切勿迷信船东提单。一旦发生无单放货纠纷,如果持有的是由中国的无船承运人签发的无船承运人提单,国内出口商无论是从维权的便利性还是维权的难度上来说,都会比手持船东提单更有优势。

综上,鉴于南美地区无单放货的高发性,国内出口商在与该地区进口商开展国际贸易合作时,对风险的预判和防范非常重要,货物交运前和运输过程中,可以采用多种安排,避免无单放货行为的发生;即使遭遇无单放货,也可以通过上述安排,减少相应的损失及维权的不确定性。

附件一:法院认定承运人需承担无单放货责任的案件

附件二:法院认定承运人无需承担无单放货责任的案件

律师简介