印尼投资系列二:印尼法视角下的印尼项目跨境贷款实务

2023-08-25 11:38:00 作者:蓝江丰、马申啸、陈恺桁

引文:

近年来,随着疫情形势渐缓,国内市场环境回温,中资企业积极开拓海外市场。印尼凭借其丰富的矿产资源、廉价的劳动力、庞大的消费市场,吸引了诸多中资企业在当地投资落地,投资行业主要集中在镍矿冶炼、建筑工程及其他制造业领域。由于项目投资周期通常比较长,中资企业通常选择向中资系银行或其他融资租赁公司融资以满足项目的资金需求。鉴于此,本文将根据我们服务印尼融资项目的经验,并基于印尼法律的规定,对在印中资企业向印尼境外的金融机构借款过程中普遍面临的法律问题进行讨论。为避免歧义,本文所称借款人或中资企业指中国企业在印尼设立的不属于金融机构范畴的全资子公司或合资公司。

一、中资企业在实践中的融资安排及向印尼境外贷款的条件

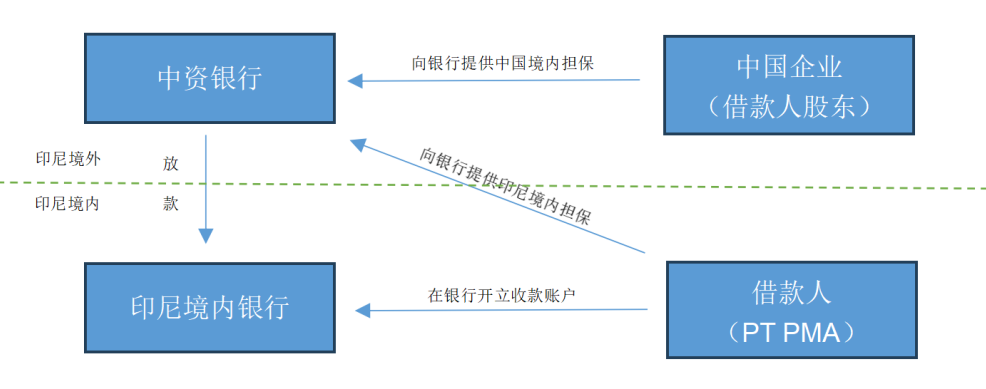

(一)印尼项目融资结构

跨境贷款是最为常见的融资结构之一。虽然贷款结构因项目的特定性以及借款人股权结构的不同而有所差异,但总体而言,绝大多数跨境贷款的结构可以用以下图示进行抽象概括:

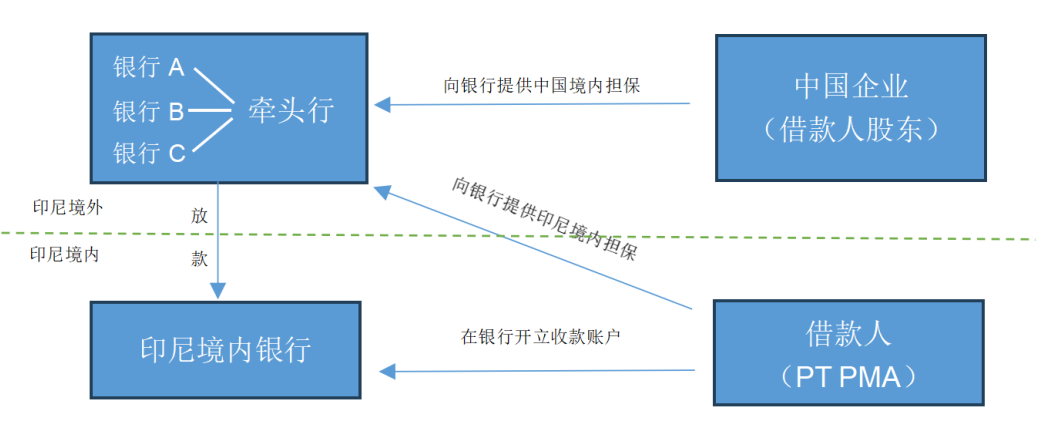

当涉及能源矿产开采、基础设施建设等需要大量资金的投资领域,通常采用银团贷款的方式。此方式涉及多家银行的参与,除贷款人为多家银行外,其基本结构与上图大致相同:

(二)借款人需满足的条件

根据印尼央行(“BI”)相关条例的要求,如印尼境内公司需向印尼境外的主体借款,应满足以下三个要求¹:

1. 最低外汇套期保值比例要求:必须针对印尼盾,在印尼境内银行进行外汇套期保值交易。套期保值应在符合印尼央行规定的前提下,以外汇衍生交易的形式针对印尼盾进行远期交期、互换交易和/或期权交易。具体而言,应确保本季度末起未来三个月内到期的外汇负债与外汇资产的负差比例、本季度末起三个月以上六个月以下到期的外汇负债与外汇资产的负差比例,均不低于25%。即,套期保值的价值/(外汇资产-外汇债务)≥25%。

2. 最低流动性要求:外汇资产应至少覆盖本季度末起未来三个月内到期的外汇负债的70%。即,外汇资产/外汇负债≥70%。

3. 最低信用评级要求:最低信用评级应为 BB-。信用评级的有效期为2年,且其评级必须由持牌评级机构发布。评级机构可以是印尼国内的评级机构(如PT Pemeringkat Efek Indonesia、Fitch Ratings Indonesia 和 PT ICRA Indonesia),也可以是受印尼官方认可的国际评级机构(如标准普尔、惠誉评级、穆迪投资者服务公司等)。

印尼央行设定了套期保值要求和最低信用评级某些豁免情况,但流动性比例的要求是强制性的。

实践中,大多数需要融资的印尼中资企业是新设的项目公司,无法满足最低信用评级要求。根据印尼央行条例的规定,在此情形下,如担保人是借款人的母公司,可以用母公司的信用评级来代替²。

此外,在以下情况下,可以豁免上述最低信用评级的要求³:

(1)对于过往项目的再融资(再融资总额不得超过未清偿部分);

(2)贷款资金全部来源于印尼境外机构,或者银团贷款中超过半数资金来源于印尼境外机构的基础设施项目融资(实践中,私人项目涉及的楼房、厂房及工业生产线建设一般不属于基础设施建设项目);

(3)用于印尼中央或地方政府的基础设施项目融资;

(4)由国际机构担保的项目;

(5)采取贸易信贷形式或其他贷款形式的借款项目;

(6)由印尼出口融资机构(Lembaga Pembiayaan Ekspor Indonesia / LPEI)担保的项目,可不需要满足最低信用评级的要求。

若借款人已获得印尼财政部(MOF)的审核批准以美元为单位记录其财务报表,且其出口收入和营业总收入的比率超过50%的,可以豁免最低外汇套期保值比例要求。

根据印尼央行2019年第21号条例第13条的规定,如果借款人既不满足上述1-3项的要求,也不符合豁免条件,向境外机构跨境贷款的,可能会面临书面警告形式的行政处罚。

二、担保

在印尼公司跨境贷款业务中,贷款人通常会要求借款人提供相应的担保。印尼实务中常见的担保方式有以下几种:

(一)土地抵押(Hak Tanggungan)

土地抵押是对土地及土地上与之不可分割的建筑物所设置的担保物权。印尼办理土地抵押登记通常需要由土地所在地的土地公证人(Pejabat Pembuat Akta Tanah/”PPAT”)起草抵押契据。契据应当以印尼语起草,后由公证人通过当地土地局(BPN)提交申请。土地抵押权在BPN登记后生效。

根据印尼法律的规定,印尼土地权利包括:所有权(Hak Milik,“HM”)、垦殖权(Hak Guna Usaha,“HGU”)、建筑权(Hak Guna Bangunan,“HGB”)、使用权(Hak Pakai)、租赁权(Hak Sewa)、垦荒权和森林孳息权(Hak Membuka Lahan dan Memungut Hasil Hutan)以及单元房所有权(Hak Milik Atas Satuan Rumah Susun)。需要注意的是,并非所有土地权利都可以在跨境贷款中用作抵押。例如,HM作为仅限印尼特定的法律实体或印尼公民能够拥有、继承的土地永久产权,在跨境贷款中不可作抵押。因此,在考虑使用土地抵押作为担保时,贷款人应留意拟设抵押的土地权利类型。

(二)股权质押(Pledge)

股权质押是指借款人以其借款人公司股权质押给贷款银行的模式。在印尼法律下,股权质押应根据公司章程的规定,由董事会或股东会对股权质押的相关事宜作出决议,并将质押信息登记在公司股东名册中,方可生效。实践中,公司章程可能要求股权质押须经监事会同意,因此,建议贷款人在接受此种担保形式前,对借款人公司章程中是否存在此类条款进行确认。

在本地实践中,如借款人提供股权质押,需要与贷款人签订一份股权质押契据,该契据需要由本地公证师公证。

(三)资产信托(Fidusia)⁴

资产信托是一种设置在机械设备、车辆、股票等有形或无形动产以及部分船舶及不动产上的担保物权。如在前述动产设置资产信托,相应的动产虽然仍被借款人占有及控制,但贷款人对动产的价值享有优先受偿权。

如借款人以资产信托方式作为担保,应向当地信托担保登记办公室(Kantor Pendaftaran Fiducia)办理登记。同时,借款人还应与贷款人签署信托担保契据,贷款人将作为受益人。此外,借款人应根据实际情况定期更新担保的资产(如机械设备)的清单。

三、印尼公司境外贷款的强制报告义务

在跨境贷款业务中,借款人需要注意根据规定向印尼央行提交以下报告⁵。

(一)跨境贷款计划报告(Offshore Loan Plan Report)

借款人应当在贷款合同签署之前,通过印尼央行官方网站(https://www.bi.go.id/lkpbuv2)注册为报告主体,并提交对贷款作出总体安排的跨境贷款计划报告(Offshore Loan Plan Report)。在完成报告提交后,各方才可签署贷款合同。在签署合同后,借款人需正式向印尼央行提交下述各类报告。

(二)贷款主要数据报告(Laporan Data Pokok Utang Luar Negeri)

在签署贷款协议后,借款人应当每月提交贷款主要数据报告,直至贷款全部还清。首份贷款主要数据报告最晚应在贷款合同签署后的下一个月15日前提交。此后,每月的贷款主要数据报告最晚应于下个月15日前提交。如有任何更正,借款人应当提交数据更正报告,且最晚应在报告期当月20日前提交。

(三)贷款数据总结报告(Laporan Rekapitulasi Data Pinjaman Luar Negeri)

借款人需每月提交贷数据总结报告,直至贷款全部还清。该报告主要包括:贷款的提款和还款计划、贷款的提款和还款执行情况,以及是否存在任何变更情形。

首份贷款数据总结报告最晚应在贷款合同签署后的下一个月的15日前提交。此后,每月的贷款数据总结报告最晚应于下个月15日前提交。如有任何更正,借款人应提交补充报告以进行数据更正,最晚在报告期当月的20日之前向印尼央行提交补充报告。

以上三项报告内容也被统一称为外汇活动报告(“Laporan Lalu Lintas Devisa”或“LLD报告”)。实践中,印尼央行往往较少主动审查借款人的LLD报告情况,而是基于借款人的其他相关报告进行被动监督。根据1999年第24号央行条例第6条的规定,一旦印尼央行发现借款人未按时提交报告的,借款人将可能被处以IDR 250,000,000至IDR 1,000,000,000,000的行政罚款。

(四)审慎原则报告(Prudential Principles Report /KPPK)

基于审慎原则的规定,除非符合豁免情形,借款人应当定期向印尼央行提交以下材料,以证明其满足最低外汇套期保值比例要求、最低流动性要求及最低信用评级要求:

◆ 季度报告:在贷款协议签署后的第三个月月末前,借款人应向印尼央行提交未经审计的财务报表以及其他相关证明文件;

◆ 年度报告:在贷款协议签署完成后下一年的六月前,借款人应向印尼央行提交经审计的财务报表,以及借款人已经过独立注册会计师鉴证满足审慎原则要求的证明文件;

◆ 信用评级信息报告:在贷款协议签署后下一个月月末前,借款人应提交信用评级的相关信息报告。如借款人符合上文所述的豁免情形,可不提交该报告。

如借款人没有及时按照央行条例提交KPPK报告的,根据印尼央行规定,可被处以书面警告或行政罚款。

上述报告的提交时间如下:

四、税务和外汇

(一)贷款利息税和年度税务报告义务

借款人向境外贷款人支付的利息和费用适用20%的预扣税(PPh26),且应当在实际支付前由借款人预扣。如贷款人所在的国家或地区和印尼签署有税收协定,预扣税税率有可能视协定有所下调。

(二)外汇提取⁶

借款人在获得外币贷款后,应当向购买印尼盾的银行提交交易支持文件和基础交易文件。其中,交易支持文件应包括身份信息或有效声明。基础交易文件包括最终基础交易文件和基础交易预测文件,最终基础交易文件应标明外汇的收入时间、金额或要求没有变动;基础交易预测文件应标明外汇的收入时间、金额或要求系基于合理结算的结果。

五、争议解决及语言

(一)准据法和争议解决

印尼现行法律和相关法规对跨境贷款协议的准据法没有强制性规定,这意味着协议各方可以根据需要选择其他国家或地区的法律作为准据法。但是,协议的约定和跨境贷款的程序设计不得违反印尼法律法规的强制性规定,如主体资格要求、强制报告义务等内容。

由于外国法院已生效的判决不能在印尼直接执行,当事人只能将外国生效判决作为非决定性证据在印尼法院重新提起诉讼。鉴于印尼三审终审的司法程序漫长、且有较强的不确定性,实务中,为提高担保执行效率,对于设置了担保的跨境贷款,如各主体及其关联公司在其他国家或地区(如新加坡、中国香港地区)有足额资产可供执行,通常会约定适用新加坡或者香港、中国内地法律,并在相应仲裁机构进行仲裁。如果必须选择在印尼境内进行争议解决的,建议选择印尼国家仲裁院(BANI)仲裁,以避免冗长的诉讼程序。

(二)贷款协议的语言

根据印尼法律规定⁷,如果涉及印尼实体作为合同当事人,协议必须使用印尼语起草。然而,如果外国实体作为当事人,允许使用外国实体的官方语言和/或英语起草协议。2019年第63号法律第26条进一步明确,上述使用外国实体的官方语言和/或英语起草的协议,应与印尼语起草的协议具有同等效力,或者被视为其翻译文本。同时,协议中可以约定不同语言文本存在不一致时优先适用的文本。但需要注意的是,如相关争议需在印尼通过诉讼或仲裁解决,或需要在印尼执行外国仲裁裁决的,因所有的文件均需要提交印尼语版本(包括仲裁条款中约定使用英语在印尼仲裁的),即便协议约定其他语言的版本具有优先性,各方在起草协议时,仍应重视印尼语版本表达的准确性。

注释:

1. 印尼央行No. 16/21/PBI/2014号条例(经印尼央行No. 18/4/PBI/2016号条例修订),第二条。

2. 印尼央行No. 16/21/PBI/2014号条例(经印尼央行No. 18/4/PBI/2016号条例修订),第五条。

3. 印尼央行No. 18/4/PBI/2016号条例,第七条。

4. 1999年关于信托安全的第42号信托法。

5. 印尼央行No. 21/2/PBI/2019关于外汇活动报告的条例。

6. 印尼央行No. 24/7/PBI/2022号关于外汇市场交易的规定。

7. 印尼关于国旗、语言、国徽和国歌的 2009年第24号法律第31条。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

律师简介